|

Hotele, restaurante

și cafenele (HORECA) -

trenduri și considerente de politici

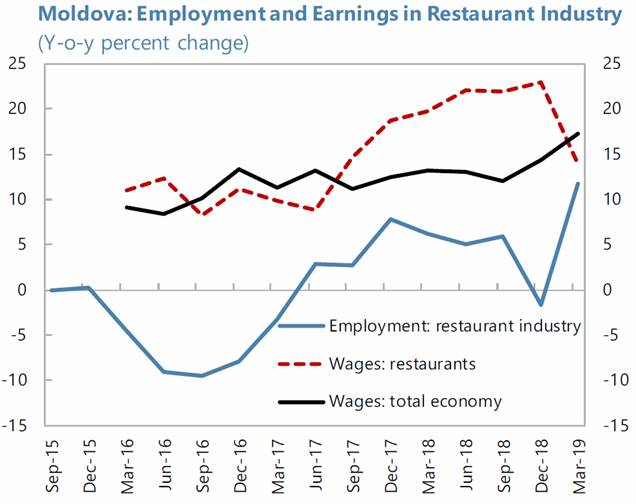

În Republica Moldova, industria HORECA

este în creștere, dar rămâne relativ subdezvoltată.

Doar unu la sută în numărul total de angajați oficial pe economie activează în

sectorul HORECA (din care aproximativ 80 la sută sunt angajații din

restaurante), pe când în România acest indicator constituie aproximativ 4 la

sută. Sectorul restaurantelor, care face parte din industria HORECA, trece

printr-o perioadă de expansiune: pe parcursul anilor 2017-2019, numărul de

angajați în acest sector a crescut, în medie, cu circa 4,5 la sută anual, ca

răspuns la p creștere robustă a cererii interne. Mai mult, salariul mediu în

sector a crescut cu aproape 50 la sută față de anul 2016, depășind rata

creșterii salariilor pe economie cu 20 puncte procentuale. Salariul mediu pe

sector a atins aproximativ 70 la sută din salariul mediu pe economie, comparativ

cu 60 la sută din România.

GRAFIC: Moldova:

Ocuparea forței de muncă și câștigurile în industria restaurantelor

(modificarea anuală, %)

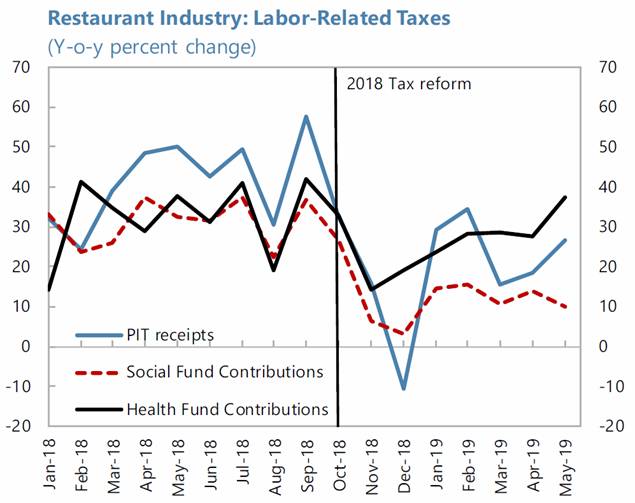

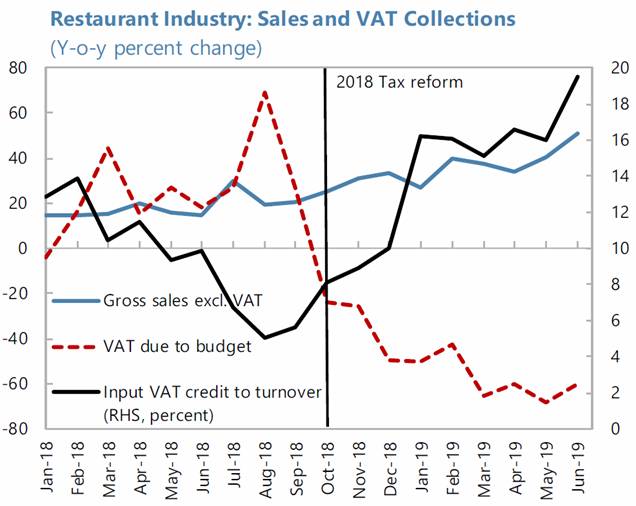

Măsurile de stimulare fiscală implementate în octombrie

2018 nu s-au soldat cu rezultatele scontate. Cota TVA aplicabilă industriei

HORECA a fost redusă pe jumătate, până la 10 la sută din cota standard, scopul

principal al acestei măsuri fiind de a reduce cota economiei tenebre. În afară

de aceasta, industria a beneficiat în urma reducerii cotelor impozitului pe

venitul persoanelor fizice și contribuțiilor obligatorii de asigurare socială

pentru întreaga economie. Cu toate acestea, măsurile de politică fiscală ce țin

de salarii nu au condus la ieșirea din umbră a unei cote semnificative a forței

de muncă angajate în industria HORECA. Mai exact, când vine vorba despre

creșterea contribuțiilor de asigurării obligatorii de asistenţă medicală (care

nu au fost afectate de noile măsuri de politică), baza de impozitare nu a

crescut și nici nu se observă vreo schimbare în trendul de evoluție a bazei de

impozitare. Mai mult decât atât, scoaterea din umbră a vânzărilor nu a meritat

efortul din perspectiva avantajului financiar, având în vedere pierderea

veniturilor din TVA. În perioada ce a urmat după introducerea măsurilor de

stimulare fiscală, cota medie ponderată a TVA aplicabilă vânzărilor a scăzut de

la aproximativ 19 la 13 la sută, în timp ce cota medie a TVA aplicabilă

factorilor de producție a rămas la nivelul de aproximativ 19 la sută. În pofida

unei creșteri puternice a vânzărilor, TVA-ul datorat bugetului a scăzut cu 60 la

sută, în timp ce sumele TVA trecute în cont au crescut de la media de

aproximativ 5 la sută din cifra de afaceri la aproape 20 la sută. Pentru

întreprinderile care operează la marje relativ înguste, trecerea în cont a unor

sume semnificative este costisitoare din punct de vedere al rentabilității și

poate încuraja, de asemenea, creșterea cotei economiei informale.

GRAFIC: Industria

restaurantelor: impozite ce țin de forța de muncă

(modificarea anuală, %)

GRAFIC:

Industria restaurantelor: vânzări și TVA colectat

(modificarea anuală, %)

|