|

Comunitatea Statelor Independente: pentru menţinerea expansiunii este

necesară o re-echilibrare a creşterii economice

Creşterea reală a PIB în Comunitatea Statelor Independente (CSI) s-a redus

semnificativ, de la 8,4% în 2004 la 6,5% în 2005 (vezi tabelul). Această

reducere a fost cauzată, în mare parte, de o scădere deosebit de bruscă a

ratei creşterii economice în Ucraina, deşi rata creşterii s-a redus şi în

alte state-cheie din regiune. Reducerea creşterii volumului de producţie în

sectorul energetic (Rusia, Kazahstan), incertitudinile de ordin politic şi

economic care au descurajat investiţiile (Ucraina, Republica Kirghiză) şi

influenţa negativă tot mai marcantă a sectorului extern (Ucraina, Rusia) au

fost factorii ce au contribuit la reducerea ritmului creşterii economice.

Odată cu reducerea ritmului creşterii economice, structura cererii a fost

foarte dezechilibrată, ceea ce ar putea periclita durabilitatea creşterii

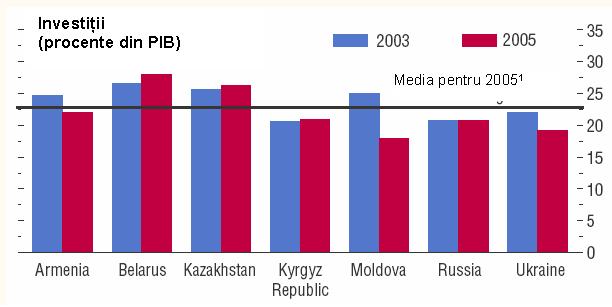

economice pe termen lung. Creşterea volumului investiţiilor a rămas

nesemnificativă, media fiind sub 21 procente din PIB în anul 2005; acest

indicator este cel mai jos în rândul regiunilor cu state în curs de

dezvoltare şi în proces de tranziţie (vezi diagramele). Pe de altă parte,

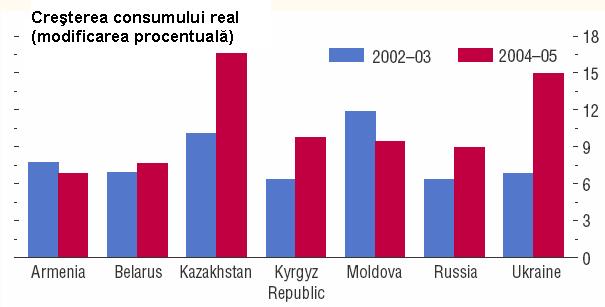

rata consumului a crescut puternic, în special în Rusia, Ucraina şi

Kazahstan, fiind susţinută de creşterea considerabilă a salariilor şi

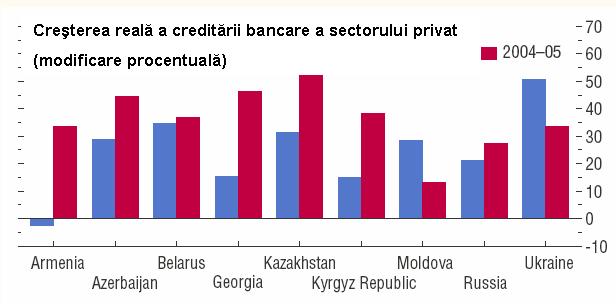

pensiilor de stat şi de sporirea acceselor la credite. Cu certitudine,

volumul creditării a crescut extrem de rapid într-un şir de state în

regiune, iar în Ucraina şi Kazahstan tot mai des de credite beneficiază

gospodăriile, iar o parte semnificativă a creditelor este acordată în valută

străină. Deşi procesul continuu de dezvoltare a sectorului financiar-bancar

în regiune este binevenit – raportul dintre volumul creditelor bancare şi

PIB rămâne încă scăzut în multe state – creşterea rapidă a volumului de

creditare duce la apariţia riscurilor legate de stabilitatea financiară,

căci băncile dispun de capacităţi slabe de evaluare a capacităţii de plată a

beneficiarilor de credite, precum şi contează tot mai mult pe finanţarea

externă, în unele state.

Îmbinarea dintre creşterea puternică a consumului şi ritmul lent de creştere

a investiţiilor a dus în unele state şi în unele sectoare la apariţia

problemelor legate de capacităţi şi, împreună cu creşterea preţurilor la

produsele alimentare şi la resursele energetice (deşi creşterea acestora nu

a fost reflectată pe deplin în preţurile pe pieţele locale), au contribuit

la creşterea bruscă a presiunilor inflaţioniste în prima jumătate a anului

2005, acest fenomen reducându-se în intensitate numai pe parcursul ultimelor

luni. Totuşi, se înregistrează un surplus considerabil al contului curent la

nivel regional, deşi se atestă diferenţe tot mai mari în diferite state. În

grupul statelor exportatoare de resurse energetice, creşterea preţurilor la

petrol a încurajat sporirea surplusului contului curent pe parcursul anului

2005, pe când în statele importatoare de resurse energetice, surplusul s-a

redus atât datorită creşterii volumului importului de petrol şi altor

produse.

În perspectivă, se estimează că creşterea se va reduce în continuare, până

la 6 procente în 2006, deşi vor fi necesare acţiuni hotărâte la nivel de

politici pentru a condiţiona menţinerea ritmului de creştere economică. Va

fi necesar de axat tot mai mult politica monetară pe reducerea sau

menţinerea ratei inflaţiei, autorităţile permiţând, respectiv, aprecierea

ratelor de schimb, în caz de necesitate. Deşi statele care beneficiază în

urma creşterii preţurilor la petrol dispun de resursele necesare pentru a

spori cheltuielile publice productive, sporirea acestora trebuie să fie

gestionată minuţios, din perspectiva perspectivelor ciclice, pentru a

asigura corespunderea acestora cu obiectivele generale ale politicilor

macroeconomice.

Pentru a încuraja investiţiile, este necesară crearea unui climat de afaceri

mai favorabil, prin reducerea incertitudinilor legate de intervenţiile

guvernului în economie şi întreprinderea măsurilor pentru consolidarea

structurilor instituţionale necesare pentru dezvoltarea economiilor de piaţă

dinamice.

Reformele structurale sunt necesare, de asemenea, pentru a spori

productivitatea în alte sectoare decât comercializarea bunurilor de larg

consum, pentru a spori competitivitatea în contextul sporirii presiunilor

asupra ratelor de schimb valutar. În ceea ce priveşte sectorul financiar,

s-a înregistrat un progres în reforma sistemului bancar, deşi mai acest

proces a fost mai lent decât în statele din Europa Centrală şi de Est. În

special, sistemele regulatorii şi de supraveghere, trebuie să fie aduse la

zi, dat fiind rolul tot mai important jucat de sectorul financiar.

În ceea ce priveşte statele concrete, după înregistrarea unor rezultate

proaste la începutul anului 2005, creşterea reală a PIB în Rusia s-a

accelerat şi se preconizează ca economia să crească cu 6 procente în 2006

(cu 0,8 puncte procentuale mai mult decât s-a preconizat în ediţia din

septembrie 2005 a publicaţiei FMI

World Economic Outlook).

Creşterea economică este determinată de creşterea consumului privat, în timp

ce creşterea volumului exportului s-a redus. Volumul investiţiilor rămâne

relativ mic, deşi recent s-a înregistrat o anumită creştere. Există în

continuare riscul că economia naţională s-ar putea confrunta cu constrângeri

legate de capacităţi. Salariile reale cresc mai rapid decât productivitatea,

volumul importurilor creşte rapid, iar indicele preţurilor de consum

depăşeşte 11 procente.

În acest context, politica fiscală nu va putea fi mai puţin strictă până

când se vor reduce presiunile de ordin ciclic, iar politica monetară va

trebui înăsprită.

Dacă nu se va permite o apreciere mai mare a ratei nominale de schimb, este

puţin probabil ca banca centrală să poată atinge o rată a inflaţiei de 8,5

procente la finele anului 2006 . În ceea ce priveşte sectorul financiar, se

menţine o creştere rapidă a volumului de creditare şi este important de

consolidat practicile prudente de creditare, în baza unei scheme noi de

asigurare a depozitelor, pentru a asigura o gestionare adecvată a riscurilor

în acest sector.

În Ucraina, creşterea reală a PIB s-a redus brusc, reflectând o înrăutăţire

a mediului extern şi incertitudinile politice şi de politici, care au

descurajat investiţiile.

Se aşteaptă ca ritmul creşterii economice să scadă în continuare pe

parcursul anului curent – până la 2,3 procente – dată fiind influenţa

incertitudinilor de ordin politic şi creşterea semnificativă a preţurilor de

import la gaz asupra activităţii economice. Rata inflaţiei s-a redus

comparativ cu maxima de 15 procente de la mijlocul anului 2005, dar încă

depăşeşte cifra de 10 procente, pe când rata creşterii accesului la credite

rămâne a fi robustă. Reflectând incertitudinile legate de situaţia economică

şi politică, marja de profit la hârtiilor de valoare de stat ucrainene a

crescut, într-o oarecare măsură, şi banca centrală a realizat intervenţii

semnificative pe piaţa valutară pentru a menţine rata de schimb oficială a

hrivnei ucrainene faţă de dolarul S.U.A. Autorităţile trebuie să înăsprească

politica monetară pentru a reduce inflaţia, totodată înăsprind politica

fiscală şi realizând reforme pentru a crea un climat investiţional

favorabil.

În Kazahstan, creşterea economică rămâne a fi puternică, fiind susţinută de

preţurile înalte la petrol. Totodată, au sporit presiunile inflaţioniste şi

banca centrală a sporit rata dobânzilor, dar este necesară o înăsprire în

continuare a politicii monetare. Continuă negocierile cu privire la aderarea

Kazahstanului la OMC, dar dinamica realizării altor reforme structurale

rămâne lentă.

Ritmul creşterii economice în statele CSI cu venit mic rămâne foarte înalt,

deşi situaţia diferă considerabil de la un stat la altul. În Azerbaidjan

(producerea petrolului), Armenia (fluxul de remitenţe şi roada bogată) şi

Georgia (restabilirea agriculturii) a sporit ritmul creşterii economice, iar

în Republica Kirghiză şi Tadjikistan – s-a redus. Principala problemă în

regiune rămâne stabilirea politicilor care să ducă la menţinerea ritmului

înalt de creştere economică, care ar duce,la rândul său, la reducerea

sărăciei. Pentru a atinge acest scop, este necesară diversificarea surselor

creşterii economice, în special prin îmbunătăţirea climatului de afaceri

pentru a încuraja investiţiile în alte sectoare decât cel al comercializării

produselor de consum curent, prin liberalizarea comerţului şi reducerea

nivelului înalt al datoriei externe.

Diagrame:

Comunitatea Statelor Independente: creşterea neechilibrată poate cauza

probleme în dezvoltarea economică în perspectivă

Într-un şir de state, consumul a crescut puternic, determinat de creşterea

salariilor şi pensiilor şi de creşterea rapidă a bazei de creditare.

Totodată, investiţiile au rămas la un nivel relativ jos, acest fapt

periclitând menţinerea ratelor de creştere curente.

Surse: FMI, publicaţia

International Financial Statistics

(„Statistici Financiare Internaţionale”);

şi calculele colaboratorilor FMI.and IMF staff calculations.

1/ Statele cu economie de piaţă în dezvoltare şi state în perioada de

tranziţie, cu excepţia Chinei. |